今回の記事では、退職者の住民税の取扱いについて解説します。

普通徴収の社員については会社でどうこうといった話ではないので、今回の記事は特別徴収の社員についてという前提で読んでいただければと思います。

退職月と住民税の取扱いの選択肢

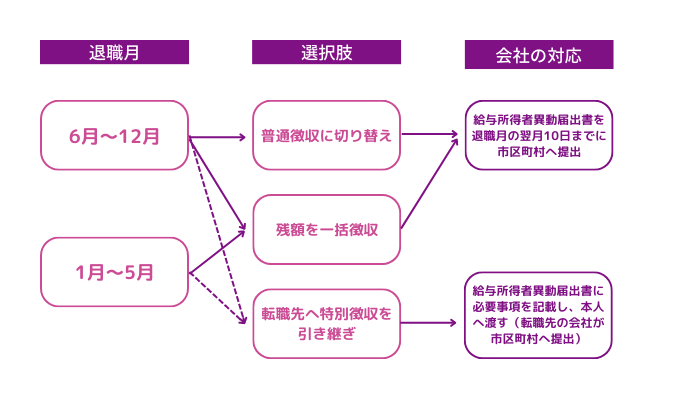

社員が退職した場合の住民税の取扱いは、退職した月によって3つの選択があります。

- 普通徴収に切り替えて社員が残額を納付する

- 退職月の給与で一括徴収し会社が納付する

- 転職先に特別徴収を引き継ぐ

この中で3.は期間をあけずに転職先が決まっている場合の例外的な方法ですので、基本的には1.か2.になります。

6月から12月に退職する社員

この中で、6月から12月に退職する社員は、

- 普通徴収に切り替えて社員が残額を納付する

- 退職月の給与で一括徴収し会社が納付する

から選択することが可能です。

通常は普通徴収に切り替える方が多いですが、一括徴収を選択することも可能です。

1月から5月に退職する社員

一方で、1月から5月に退職する社員は、支給額が不足して一括徴収できないなどの場合を除き、原則として一括徴収となります。

給与所得者異動届出書の提出

退職した社員の住民税の取扱いには3つの選択がありましたが、いずれの選択をするにしても給与所得者異動届出書を市区町村に提出する必要があります。

1.普通徴収に切り替えて社員が残額を納付する

2.退職月の給与で一括徴収し会社が納付する

普通徴収に切り替えるか一括徴収をする場合には、会社が退職月の翌月10日までに市区町村へ提出します。

3.転職先に特別徴収を引き継ぐ

特別徴収を転職先に引き継ぐ場合には、転職元の会社と転職先の会社がそれぞれ必要事項を記載し、転職先の会社が市区町村へ提出します。

まとめ

以上、今回は退職者の住民税の取扱いについてまとめました。

退職月によって取扱いが異なるなど面倒なところもありますが、お金にかかわるところですので、忘れないようにしましょう。