従業員を雇用すると、社会保険や税金など様々な手続きがあります。

しかしその中で最も複雑なのが住民税の取扱いではないでしょうか。

その従業員の入社時の状況により、手続きが生じたり生じなかったり、様々な可能性があるからです。

そこで今回は、従業員を雇用したときの住民税の取扱いについて紹介します。

また、あわせて退職時の住民税の取扱いについても把握しておくと理解が深まると思います。

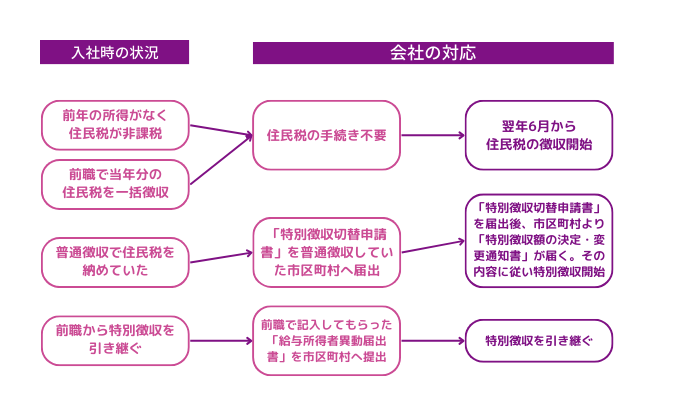

住民税の取扱いは3種類

従業員を雇用した際の住民税の取扱いは、本人の状況によりおおきく3つの対応法があります。

- 住民税の手続きは不要

- 「特別徴収切替申請書」を普通徴収していた市区町村へ提出する

- 前職で記入してもらった「給与所得者異動届出書」を市区町村へ提出する

以下、それぞれについて紹介していきます。

住民税の手続きは不要

- 従業員に前年の所得がなく、そもそも住民税が非課税

- 従業員が前職で、当年分の住民税を一括徴収してもらった場合

上記のような場合には、今年はもう住民税の納付が完了しているため、住民税の手続きは不要になります。

当年の給与支払報告書を提出することで、翌年6月以降は特別徴収を行うこととなります。

「特別徴収切替申請書」を普通徴収していた市区町村へ提出する

- 従業員が就職前は失業中で、住民税を普通徴収で納めていた場合

- 前職退職時に普通徴収に切り替えた場合

上記のような場合には、「特別徴収切替申請書」を普通徴収していた市区町村に提出し、特別徴収に切り替える必要があります。

「特別徴収切替申請書」を提出すると市区町村より「特別徴収額の決定・変更通知書」が届きますので、通知書に記載された時期より、記載された額を特別徴収することになります。

前職で記入してもらった「給与所得者異動届出書」を市区町村へ提出する

- 前職から特別徴収を引き継ぎ徴収する場合

最後が、前職から特別徴収を引き継ぐケースです。

このケースは1か月以上の間をおかずに転職した場合に限定されるため、あまり多くはありません。

このケースでは、従業員が前職の会社で「給与所得者異動届出書」を記載してもらう必要があります。

その記載してもらった「給与所得者異動届出書」を、新しい会社から市区町村へ提出します。

提出の期限は退職月の翌月10日です。

こうすることで、入社付から前職同様に特別徴収を継続することとなります。

まとめ

以上、今回は、従業員を雇用したときの住民税の取扱いについて紹介しました。

雇用した従業員の状況により、会社の住民税の取扱いは変わります。

ですので、まずは従業員の住民税の状況を本人に確認し、そのうえで、その状況にあわせた対応法を取りましょう。

なお実務上は、従業員が普通徴収で住民税を納付中でも当年中は普通徴収のままでいき、翌年6月以降は特別徴収に切り替える(「給与支払報告書」を提出することで切り替わる)会社も多いようです。

従業員を雇用したときの事務作業

- 人事

・社員台帳を作成する - 所得税

・扶養控除等(異動)申告書を提出してもらう

・前職の源泉徴収票を提出してもらう - 住民税

・特別徴収切替届出(依頼)書を提出する - 社会保険

・健康保険厚生年金保険被保険者資格取得届を提出する

・被扶養者(異動)届を提出する - 雇用保険

・雇用保険被保険者資格取得届を提出する